Con la legge di Bilancio 2026 in discussione in parlamento, arriva un nuovo intervento sull’Irpef che punta ad alleggerire la pressione fiscale sulla fascia centrale dei redditi. L’aliquota IRPEF per coloro che guadagnano fra 28mila e 50mila euro e sono quindi nel secondo scaglione, scende dal 35 al 33%. C’è però un meccanismo di correzione che sterilizza l’impatto positivo per i redditi superiori a 200 mila euro, attraverso una nuova franchigia di 440 euro che si applica alle detrazioni al 19% escluse quelle sanitarie, a quelle al 26% per erogazione a partiti politici e al 90% per eventi calamitosi.

L’articolo 2 della manovra modifica, infatti, l’articolo 11 del Tuir, riducendo dal 35% al 33% l’aliquota applicata al secondo scaglione, cioè alla parte di reddito compresa tra 28.000 e 50.000 euro.

Quindi, la nuova struttura dell’Irpef sarà sempre a tre scaglioni, ma con un’aliquota differente nel secondo: il 23% fino a 28.000 euro, il 33% da 28.000 a 50.000 euro e il 43% oltre questa soglia.

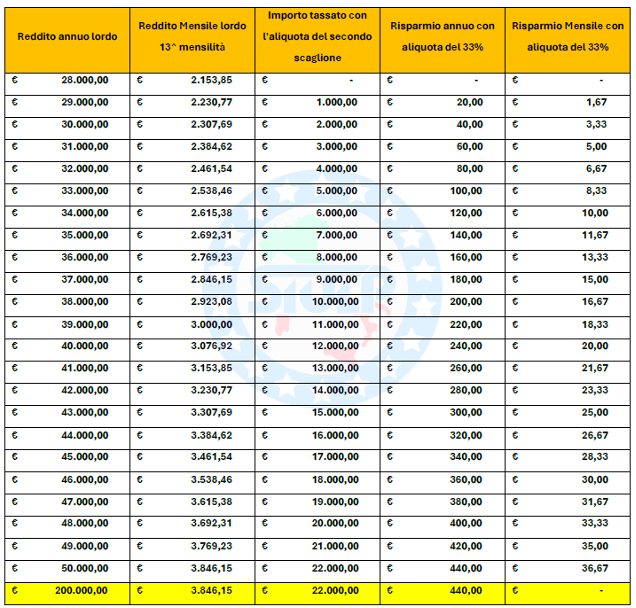

In sostanza, nulla cambia per chi ha redditi bassi, mentre per chi si colloca nella fascia intermedia scatta uno “sconto” di 2 punti, che si traduce in un risparmio proporzionale alla parte di reddito compresa in quello scaglione. Su un reddito lordo di 30.000 euro, ad esempio, il vantaggio fiscale è di circa 40 euro l’anno, corrispondenti al 2% sui 2.000 euro che eccedono la soglia dei 28.000. Con 35.000 euro il risparmio sale a 140 euro, con 40.000 a 240, con 45.000 a 340, fino a un massimo di 440 euro per chi guadagna 50.000 euro o più.

Per maggiore chiarezza su quanto spetta, ecco quindi una tabella che riassume gli importi derivanti dal taglio dell’Irpef:

(*) La misura si accompagna però a un meccanismo di correzione per i redditi più alti: per chi supera i 200.000 euro l’anno, la legge prevede una riduzione delle detrazioni fiscali di 440 euro, in modo da neutralizzare il vantaggio prodotto dal taglio dell’aliquota.

{kind=link}