La legge di bilancio 2025 (legge 30 dicembre 2024 nr. 207 pubblicata in Gazzetta Ufficiale n. 305 del 31 dicembre 2024), apporta delle novità importanti in ambito fiscale. L’IRPEF a 3 aliquote è stata confermata anche per il 2025 e resa strutturale dall’art. 2 comma 1, della medesima legge. L’IRPEF quindi si pagherà, anche per il 2025 secondo i seguenti scaglioni e aliquote, come da Tabella a seguire:

Detrazione lavoro dipendente 2025

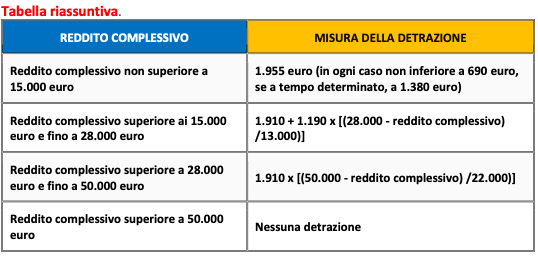

L’articolo 2 comma 1, lett. b) della legge 30 dicembre 2024 n. 207 (legge bilancio 2025) rende strutturale anche la detrazione di 1.955,00 euro per i redditi di lavoro dipendente (ricordiamo che fino al 2023 era di 1.880,00 euro. Ciò comporta un aumento della “non tax area” da 8.174,00 a 8.500,00 euro.

Per chi ha un reddito complessivo superiore a 50.000 euro viene meno la franchigia di 260 euro che annullava, nel 2024, i benefici dell’IRPEF a tre aliquote. Ma cambiano le altre detrazioni con modifiche abbastanza importanti. Vengono salvaguardate le detrazioni spettanti per spese sanitarie.

Detrazione figli a carico 2025

La manovra 2025 introduce modifiche al sistema delle detrazioni fiscali per figli a carico.

Dal 2025, i figli che hanno superato i 30 anni non saranno più considerati a carico, indipendentemente dalla loro condizione lavorativa. A questa regola si fa eccezione per i figli con disabilità, per i quali il beneficio fiscale resterà invariato.

Per i figli tra i 21 e i 30 anni, le detrazioni continueranno ad essere applicabili, mentre per quelli sotto i 21 anni le agevolazioni risultano già integrate nell’assegno unico universale.

La detrazione per i figli a carico è pari a 950,00 euro. Rimane la regola secondo la quale la detrazione spetta per la parte corrispondente al rapporto tra l’importo di 95.000 euro, diminuito del reddito complessivo, e 95.000 euro. In caso di più figli che danno diritto alla detrazione, l’importo di 95.000 euro è aumentato per tutti di 15.000 euro per ogni figlio successivo al primo.

La formula da applicare per determinare la detrazione è la seguente: 950 (valore fisso) * [(95.000 – reddito complessivo) / 95.000].

Taglio detrazioni fiscali

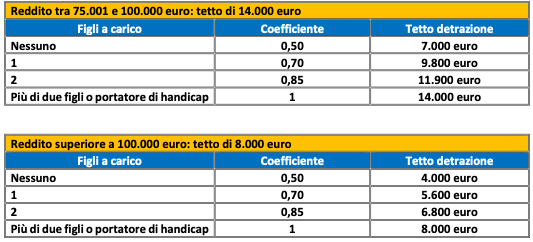

La legge 30 dicembre 2024 n. 207 (legge di bilancio 2025), all’articolo 10 comma 2, prevede che le detrazioni risultano immutate per coloro che hanno un reddito fino a 75.000 euro. Per i redditi superiori devono essere calcolate in base al tetto massimo previsto moltiplicato per il coefficiente risultante per il numero dei figli e nello specifico:

- l’Importo base è di 14.000 euro per un reddito complessivo del contribuente superiore a 75.000 euro

- l’Importo base è di 8.000 euro per un reddito complessivo del contribuente superiore a 100.000 euro

Il coefficiente per il quale moltiplicare l’importo base dipende dal numero dei figli e nello specifico è:

- 0,50, se nel nucleo familiare non sono presenti figli a carico;

- 0,70, se nel nucleo familiare è presente un figlio a carico;

- 0,85, se nel nucleo familiare sono presenti due figli fiscalmente a carico;

- 1, se nel nucleo familiare sono presenti più di due figli fiscalmente a carico o almeno un figlio con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992 n. 104, fiscalmente a carico.

Dal computo delle detrazioni per l’applicazione del limite in questione sono escluse, le spese sanitarie, i mutui prima casa stipulati il 2024 e le quote di detrazione pluriennali per spese precedenti al 2025.

Ecco le tabelle riepilogativa del taglio delle detrazioni:

Esempio:

Per chi ha un reddito di 85.000 euro e un solo figlio a carico, la detrazione base spettante va moltiplicata per il coefficiente relativo a 1 figlio: 14.000 x 0,70 = 9.800 euro, ovvero questo è il tetto massimo di detrazioni su oneri e spese su cui il contribuente potrà contare.

{kind=link}