La Manovra 2025 ha reso strutturale l’impatto in busta paga del taglio del cuneo fiscale.

Il taglio del cuneo fiscale previsto dalla Legge di Bilancio 2025 è una detrazione che riduce i contributi previdenziali a carico dei lavoratori dipendenti, sia nel settore pubblico che privato. Si tratta di uno “sconto” che va ad abbassare l’importo dei contributi che vengono normalmente trattenuti dallo stipendio e che, in questo modo, fa aumentare il netto in busta paga.

Il “cuneo fiscale”, infatti, rappresenta la differenza tra quanto un datore di lavoro spende per un dipendente (lo stipendio lordo) e quanto il dipendente riceve effettivamente (lo stipendio netto).

Il taglio del cuneo fiscale viene applicato direttamente in busta paga come “sconto” sui contributi, calcolato in base alla retribuzione annuale in misura diversa a seconda del reddito.

Inoltre, la Legge di Bilancio 2025 introduce anche una detrazione sull’imposta lorda dovuta dal dipendente che decresce gradualmente fino ad azzerarsi per redditi superiori a 40.000 euro.

L’aumento di stipendio netto, a partire dalle buste paga di gennaio 2025 può così essere calcolato:

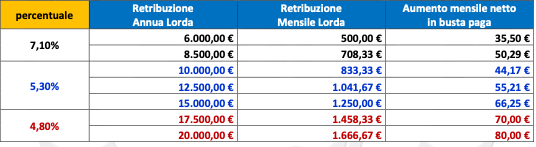

Redditi fino a 20mila euro:

Secondo la disposizione di cui all’art. 1 comma 4 della legge di bilancio 2025, ai lavoratori dipendenti che hanno un reddito complessivo fino a 20mila euro, viene riconosciuta una somma aggiuntiva esentasse in busta paga, con percentuale:

- 7,10% fino a 8mila 500 euro annui;

- 5,30% fra 8mila 500 e 15mila euro;

- 4,80% fra 15mila e 20mila euro.

Tabella esemplificativa:

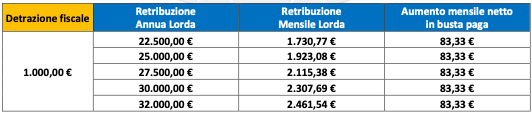

Redditi fra 20mila e 40mila euro

Ai sensi dell’art 1 comma 6, lettera a) della legge di bilancio 2025, ai lavoratori dipendenti con reddito complessivo fra 20mila e 32mila euro, spetta una detrazione fiscale di mille euro.

Tabella esemplificativa:

Redditi fra 32mila e 40mila euro

L’art 1 comma 6, lettera b) della legge di bilancio 2025, prevede per i lavoratori con l’ammontare del reddito complessivo superiore a 32mila euro ma non superiori a 40mila euro, una detrazione pari al prodotto tra mille euro e l’importo corrispondente al rapporto tra 40mila euro, diminuito del reddito complessivo, e 8mila euro. In pratica, bisogna prima sottrarre da 40mila euro il proprio reddito. Poi dividere per 8mila. E infine moltiplicare per mille.

Tabella esemplificativa

La formula è questa 1.000,00*(40.000,00-37.000,00) / 8.000,00 = 375,00/12 = 31,25 € mensili netti.

In base a quanto previsto dal comma 7 dell’articolo 1 i sostituti di imposta riconoscono in via automatica la somma di cui al comma 4 e la detrazione di cui al comma 6.

{kind=link}