La legge di Bilancio 2024, legge 213 2023, pubblicata il 30 dicembre in Gazzetta Ufficiale prevede un nuovo taglio del cuneo contributivo, riservato alle lavoratrici madri.

I commi 180 -181 prevedono, infatti, uno sgravio totale dei contributi previdenziali a carico delle lavoratrici, pari al 9,19% della retribuzione imponibile, sempre che:

siano assunte a tempo indeterminato e

abbiano due o più figli.

Questo sconto aumenterà l’importo netto della retribuzione e avrà impatto diverso sulle lavoratrici con redditi sopra e sotto i 35mila euro, in quanto queste ultime già godono dell’esonero parziale del cuneo fiscale destinato alla generalità dei lavoratori.

Il nuovo incentivo intende favorire l’occupazione femminile e sostenere le famiglie. Va ricordato comunque che l’aumento del netto in busta paga, dovuto allo sgravio contributivo, comporta maggiori imposte.

Il 31 gennaio INPS ha pubblicato la circolare 27_2024 con le istruzioni operative per l’applicazione del beneficio da parte dei datori di lavoro.

Vediamo di seguito maggiori dettagli su requisiti, condizioni, applicabilità e i possibili effetti in busta paga.

1) Sgravio contributivo madri 2024: i requisiti

Il comma 180 della legge di bilancio 213/2023 come detto prevede due diverse misure:

- per i periodi di paga dal 1° gennaio 2024 al 31 dicembre 2026 l’esonero del cento per cento della quota dei contributi previdenziali per l’invalidità, la vecchiaia e i superstiti a carico delle lavoratrici madri di 3 o più figli, con rapporto di lavoro dipendente a tempo indeterminato, anche part time sia del settore privato che del pubblico impiego, ad esclusione dei rapporti di lavoro domestico fino al mese di compimento del diciottesimo anno di età del figlio più piccolo, nel limite massimo annuo di 3.000 euro riparametrato su base mensile.

- solo per il 2024 lo stesso sgravio è previsto invece per le lavoratrici madri di due figli (sempre con contratto a tempo indeterminato, ed esclusi i rapporti di lavoro domestico) fino al mese del compimento del decimo anno di età del figlio più piccolo.

In entrambi i casi resta ferma l’aliquota di computo delle prestazioni pensionistiche, cioè il calcolo della pensione non prevede riduzioni.

La circolare INPS specifica che l’applicazione di questo tagli contributivo è alternativa a quella dell’esonero dei contributi IVS già in vigore per i redditi fino a 25/ 35mila euro annui.

Viene infatti precisato che ” l’applicazione della riduzione contributiva in argomento a favore delle lavoratrici madri, nel singolo mese di paga, esaurisce l’importo massimo esonerabile sulla quota IVS a carico della lavoratrice, non residuando, pertanto, un concreto spazio di autonoma operatività dell’esonero IVS “

Resta fermo che dal mese successivo a quello in cui scada la fruizione di una delle due misure per maggiore età del figlio più piccolo o, al contrario, in caso di nascita si può ricorrere alla diversa misura di esonero della quota a carico della lavoratrice.

Necessario evidenziare che il risparmio contributivo garantito da questa nuova misura fa comunque innalzare l’imponibile fiscale con conseguente maggiori tasse da versare.

Nella circolare 27 del 31 gennaio INPS riepiloga la normativa sull’esonero contributivo per le madri fornendo importanti specificazioni sui requisiti sull’applicabilità, oltre che le istruzioni per la fruizione nei flussi Uniemens.

In particolare, in tema di REQUISITI l’istituto specifica che la realizzazione del requisito si intende soddisfatta al momento della nascita del secondo (per il 2024) o terzo figlio (o successivo) e la verifica dello stesso requisito si cristallizza alla data della nascita del secondo/terzo figlio (o successivo).

Non si decade dal diritto a beneficiare della riduzione contributiva in caso di:

- fuoriuscita di uno dei figli dal nucleo familiare;

- morte prematura;

- non convivenza di uno dei figli o affidamento esclusivo al padre.

La circolare riporta alcuni esempi specifici di casistiche riguardo alla decorrenza e alla durata dell’agevolazione in relazione alla data di nascita dei figli o di età che ne comporta l’esclusione.

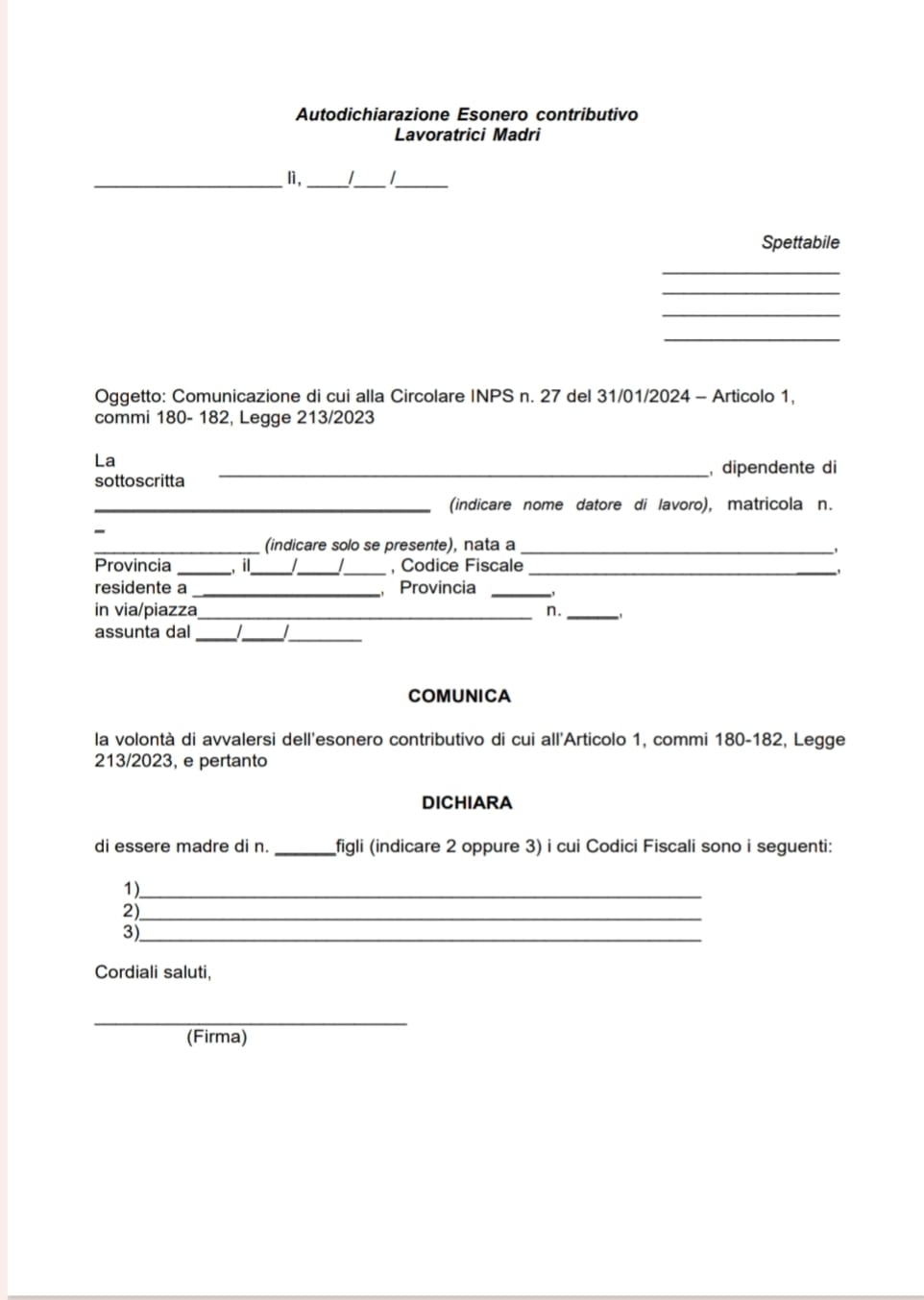

Per l’accesso alla misura, le lavoratrici pubbliche e private devono comunicare al loro datore di lavoro la volontà di avvalersi dell’esonero fornendo:

- il numero e i codici fiscali dei figli;

- dati che consentono all’istituto le verifiche sulla spettanza del beneficio

I datori di lavoro possono, conseguentemente, esporre nelle denunce retributive l’esonero spettante secondo le indicazioni specificate nella circolare per le diverse gestioni.

L’Inps annuncia anche che è in preparazione un nuovo applicativo per consentire alla lavoratrice di comunicare direttamente all’Istituto le informazioni e sottolinea che l’assenza di comunicazione dei codici fiscali dei figli, con una delle due modalità descritte, comporta la revoca del beneficio.

Presso le nostre sedi provinciali è disponibile la modulistica per la richiesta del beneficio.

{kind=link}

{kind=link}